O Simples Nacional é calculado com base no faturamento bruto de uma empresa; o valor devido a título dos impostos é calculado usando uma tabela específica. Esta tabela muda de acordo com o tipo de atividade que a empresa está desenvolvendo. Como mencionado anteriormente, calculamos as seguintes tabelas para empresas médicas:

Fórmula do Cálculo no Simples Nacional

O cálculo do Simples Nacional é realizado através da seguinte fórmula:

(RBT12 X Alíquota – PD) / RBT12

Onde:

RBT12: Receita Bruta dos últimos 12 meses

Alíquota: Alíquota da tabela

PD: Parcela dedutível indicada na tabela

RBT12: R$ 120.000,00

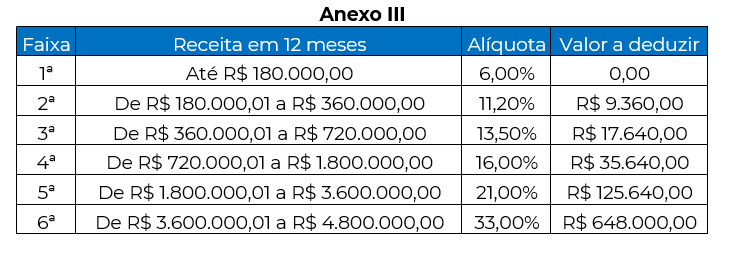

Alíquota Anexo III: 6%

Dedução: Não há

Exemplo de Cálculo do Simples Nacional

100.000,00 X 6% – 0 / 100.000,00 = 6%

Através da fórmula encontramos a alíquota efetiva que deverá ser aplicada sobre a renda do mês atual, que será de 6%. Considerando a renda mensal de R$ 8.333,33 o valor do Simples Nacional a pagar seria de apenas R$ 600,00. O cálculo é simples, veja:

R$ 8.333,00 x 6% = R$ 500,00

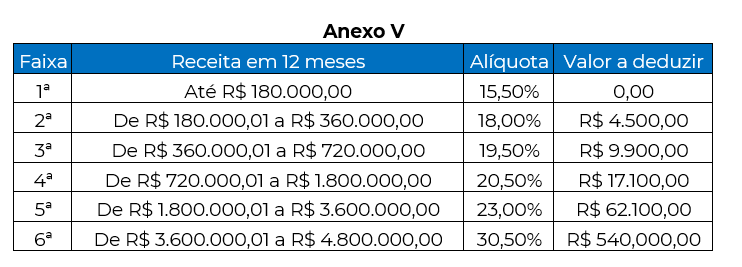

Nos casos em que o Fator R que representa a razão entre Folha Salarial e Faturamento dos últimos 12 meses não seja igual ou ultrapasse a alíquota de 28%, este mesmo cálculo levaria em consideração o Anexo V, veja:

RBT12: R$ 100.000,00

Alíquota Anexo III: 15,5%

Dedução: Não há

Memória de Cálculo:

100.000,00 X 15,5% – 0 / 100.000,00 = 15,5%

Nestas condições, considerando o anexo V e um faturamento mensal de R$ 8.333,00 o valor do Simples Nacional a pagar seria de R$ 1.249,99.

O Simples Nacional para médicos do Anexo III e o Anexo V diferem significativamente. Assim, para evitar pagar impostos maiores do que o necessário, você deve examinar cada detalhe antes de escolher o regime tributário de sua empresa.

Todos os negócios não obrigados ao lucro real podem ser contribuintes desse regime.

Impostos apurados pela regra de presunção/estimativa:

- IRPJ – Imposto de Renda Pessoa Jurídica;

- CSLL – Contribuição Social sobre o Lucro Líquido.

Impostos apurados sobre o faturamento:

- PIS – Programa de Integração Social;

- COFINS – Contribuição para Financiamento da Seguridade Social;

- ISS – Imposto Sobre Serviços.

Alíquota de Lucro Presumido Prestação de Serviços Médicos

A relação dealíquota Lucro Presumido Prestação de Serviços Médicos é a seguinte:

- IRPJ: 15%

- CSLL: 9%

- PIS: 0,65%

- COFINS: 3%

- ISS: 2% a 5%

A princípio, as alíquotas do IRPJ e da CSLL podem chamar a atenção; no entanto, eles são calculados sobre um percentual do faturamento da empresa, ou seja, o lucro presumido.

Uma tabela contendo as alíquotas de presunção para o IRPJ e outra para a CSLL foi apresentada posteriormente.

IRPJ – Imposto de Renda Pessoa Jurídica

CSLL – Contribuição Social Sobre o Lucro Líquido